Гроші – це акції людства ©

Останні роки в мережі інтернет багато реклами, яка заохочує людей не тримати гроші “під матрацом”, а вкладати їх, інвестувати.

Що таке інвестиція?

Інвестиція це капітал, який ви вкладаєте в інвестиційний актив і отримуєте від того прибуток, вигоду.

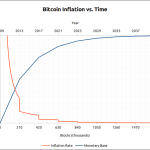

Є два види грошей, інфляційні – штучно знецінюються державами, і дефляційні – купівельна здатність яких збільшується в наслідок економічного розвитку суспільства, яке використовує ці гроші.

В сучасному світі, коли діяльність світового суспільства підпорядкована державній регуляції, використовуються інфляційні гроші. Держава штучно емітує державні грошові сурогати. В ідеальному випадку кількість емітованих грошей дорівнює економічному розвитку суспільства даної держави, тобто кількості товарів які виробляє суспільство. Якщо так, тоді одна хлібина буде коштувати стільки, скільки коштувала 10 або 100 років тому, не зважаючи на те, що кількість хліба, яку виробляють підприємці суттєво збільшилася (на багато порядків). Тобто, науково-технічний прогрес і економічний розвиток є, а куди поділися його вигоди для людей? Люди не можуть заощаджувати інфляційні гроші на старість і змушені інвестувати надлишки заробленого, щоб ці інфляційні гроші не знецінилися державою.

Дефляційні гроші не знецінюються (золото, біткоїн). Люди споконвіку заощаджували золото на старість, купівельна здатність якого зростала, і до старості, люди ставали достатньо заможними. Заощадження золота забезпечувало їм заможну старість, і навіть залишалося онукам на спадок. У випадку з дефляційними грошима, науково-технічний і економічний розвиток суспільства акумулюється в купівельній здатності дефляційних грошей. Але фанатики державного регулювання лякають тим, що дефляційні гроші, то погано для економіки держави, не буде економічного розвитку, уповільняться темпи виробництва, не будуть створюватись нові виробництва. Навіщо створювати бізнес, якщо є дефляційні гроші, купівельна здатність яких збільшується? Таке бачення є хибним і завідомо брехливим. Насправді, інвестиції грошей у створення виробництв нікуди не дінуться і при використанні суспільством дефляційних грошей.

В чому різниця, між інвестиціями інфляційних грошей і дефляційних грошей?

В якості інвестицій

В системі інфляційних грошей, люди інвестують розфарбовані грошові сурогати будь куди, аби тільки не залишати при собі грошовий непотріб, що знецінюється, бо це не вигідно. При інвестиціях інфляційних грошей люди не замислюються над об’єктом інвестицій, легше віддають не вигідні їм гроші. З іншого боку, організатори підприємств, стартапів, інвестиційних проектів, не дуже замислюються над якістю свого проекту, бо це і не потрібно, адже люди самі з радістю віддадуть заощадження. В середовищі інфляційних грошей легше працювати шахраям, використовуючи безвихідь в яку держави поставили суспільство впровадивши інфляційні грошові сурогати.

Наслідки інвестиційної політики заснованої на інфляційних грошах:

- постійні економічні кризи;

- наднизький відсоток успішних підприємств і стартапів;

- недоступність інвестиційних об’єктів для більшості пересічного населення більшості країн.

Саме це і є причиною того, що “Багаті багатіють, а бідні бідніють”. Сучасному поколінню притаманна риса “все і одразу” – також наслідок системи інфляційних грошей, бо розбагатіти працюючи і заощаджуючи все життя інфляційні гроші, неможливо.

Яким би активним не був науково-технічний і економічний розвиток суспільства, інфляційна політика держав “з’їдає” вигоди від прогресу людства і акумулює ці вигоди в руках тих, хто керує державною системою.

В системі інфляційних грошей люди позбавлені майбутнього, втрачають сенс життя, бо їх життя не вигідне, збиткове.

Інша ситуація в разі використання дефляційних грошей.

Купівельна здатність дефляційних грошей зростатиме у випадку прогресивного науково-технічного і економічного розвитку суспільства. Такий, вільний розвиток не є штучним, а отже, буде встановлено природну рівновагу в темпах росту купівельної здатності дефляційних грошей. Наприклад золото, люди заощаджували все життя (50-60 років). За цей період купівельна здатність золота збільшувалася в достатній мірі, щоб забезпечити старість. Не потрібно було довіряти золото третій особі, чи то банку, чи то інвестиційному фонду. Людина працювала, отримувала зарплату, а частину заощаджувала на старість в золоті – це було вигідно. Навіщо віддавати свої заощадження в якусь інвестиційну компанію, коли воно і так збільшує свою купівельну здатність лежачи в приватному сейфі?..

Причиною для вкладень золота в створення бізнесу було прагнення збільшити темпи зростання особистої купівельної здатності. В системі з дефляційними грошима, люди вже не так жваво віддаватимуть свої заощадження невідомо кому, бо вони вже мають що втрачати – зростання купівельної здатності в дефляційних грошах. Інвестори в дефляційній грошовій системі більш вибагливі, розумні, більше розмірковують над об’єктом інвестицій, його надійністю в довгостроковій перспективі.

Використання суспільством дефляційних грошей прибирає всі шахрайські інвестиційні проекти в основі яких прагнення людей позбутися інфляційних грошей.

Інвестують не тільки в науково-технічний прогрес. Переважна більшість людей середнього достатку, для зберігання купівельної здатності своїх заощаджень, інвестує в нерухомість, яку здає, як житло. Це гарний варіант інвестицій, який приносить гроші, а за потреби можна продати нерухомість. Проте, продати нерухомість можна лише в багатому, купівельно спроможному суспільстві. Дефляційні гроші, в цьому випадку, кращі, бо це гроші, а не інвестиції, їх завжди можна витратити в будь-який момент вони доступні.

Сподіваємось читач зрозумів, що інвестиції в інфляційній системі, які нібито стимулюють виробництво і забезпечують прогрес, насправді фейк державної системи, який стимулює лише шахрайство і виникнення пустопорожніх стартапів “на один сезон”.

Дуже яскраво ситуацію з інфляційною грошовою системою продемонстрували ICO – проекти, які випускали токени, що оцифровували ті чи інші цифрові послуги. ICO збирали шалені інвестиції. За якісь години проект збирав мільйони, десятки мільйонів доларів інвестицій. Інвесторів запевняли в успішному розвитку проекту і шалених прибутках. Насправді, з самого початку проекти ICO мали шалені ризики, наявність яких помітна навіть непрофесійним інвестиційним оком. За рік-два всі ці проекти ICO зникли, знецінились, інвестори залишилися ні з чим. Легкість, з якою інвестори віддавали долари і відсутність будь-якого логічного підходу до розгляду проекту на прибутковість, а також і отримані збитки – це наслідки впровадження інфляційної грошової системи держав.

Державне регулювання економік, впровадження інфляційних грошових сурогатів, спричинили шалене зміщення природної економічної рівноваги в суспільстві.

Чи є вихід з ситуації що склалася?

Так, вихід є, і полягає вихід в тому, що суспільство, рано чи пізно, обере вигідні дефляційні гроші – як це було колись с золотом, замість інфляційних державних грошових сурогатів.

Біткоїн є дефляційними грошима, і вибір біткоїна, це вільний вибір кожного, заснований на особистій вигоді від використання біткоїна. Немає закону держави, який буде зобов’язувати вас використовувати біткоін, бо вимагати від людей, під загрозою покарання, використовувати те, що вигідно – не розумно і не логічно. Заборонити біткоїн держави не можуть.

Біткоїн доступний кожному, ним легко розраховуватись за товари та послуги, і купівельна здатність біткоїна зростає в довгостроковій перспективі. Незважаючи на це, люди, бояться Біткоїна і вважають ці гроші пірамідою, але, вірять в державні гроші, які постійно знецінюються, використання яких не вигідно.

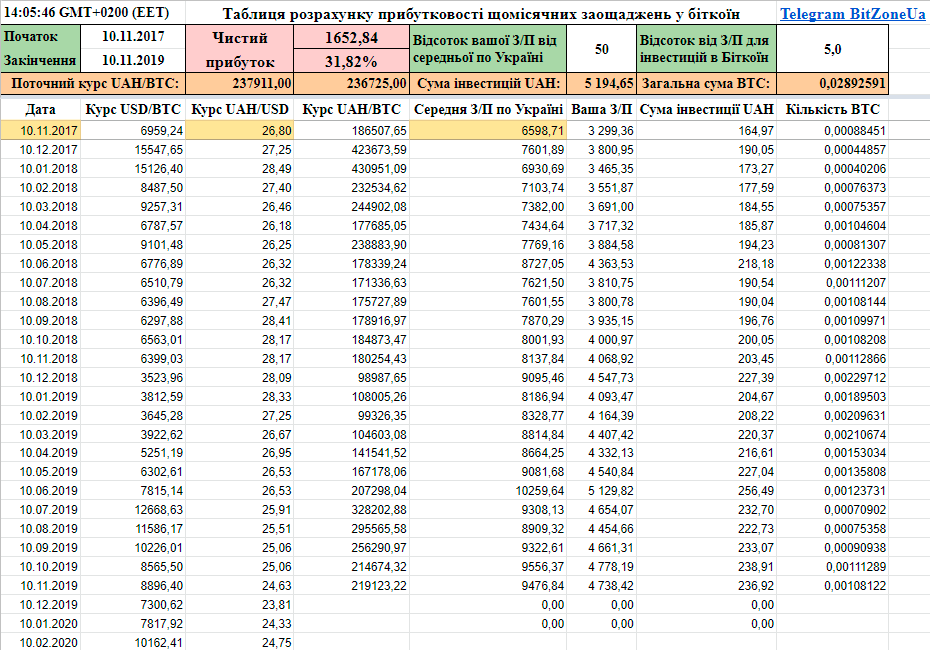

Те що в біткоїнах вигідно заощаджувати – це факт доведений математичними розрахунками. Щомісячні заощадження в біткоїн збільшують свою купівельну здатність відносно гривні. Якщо б ви почали заощаджувати в біткоїн з кінця 2017 року, коли курс біткоїна досяг 20000 доларів США, сьогодні ви маєте близько 30% прибутку (на момент написання, залежить від поточного курсу). Доказом цього є реальні заощадження людей, які розібралися в питанні “Що таке Біткоїн?”

Звичайний український пенсіонер, на приватній консультації BitZone розібрався в питаннях про біткоїн і вирішив заощаджувати частину пенсії в біткоїнах починаючи з 10.11.2017 року. Загалом пенсіонер витратив на купівлю біткоїнів близько 5500 грн. і заощадив 0,03 біткоїна за два роки. Якщо зараз продати 0,03 біткоїна то вийде приблизно 7000 грн. тобто 1500 грн. це буде прибуток пенсіонера в гривні за 2 роки від заощаджень в біткоїн. Цифри округлено зі слів пенсіонера, але ми маємо змогу розрахувати потенційний прибуток на будь-який час від якого ви могли почати купувати біткоїни. В прикладі з пенсіонером, якщо він має пенсію 50% від середньої заробітної плати по Україні, заощаджує в біткоїн на 5% від своєї пенсії, кожного 10 числа кожного місяця, то на 10.02.2020 маємо такий результат:

Результати заощаджень відповідні наведеним умовам за сьогоднішнім курсом ви можете подивитися за посиланням в електронній таблиці Google: Таблиця розрахунку прибутковості щомісячних заощаджень у біткоїн.

Якщо ви знаєте, як користуватися електронною таблицею Google, то можете скопіювати цю таблицю на свій Google Диск і змінивши умови заощаджень ви отримаєте результат розрахунку. Або напишіть ваші умови в коментарях і ми напишемо вам відповідь. Результати заощаджень наведені в таблиці – це звичайні математичні розрахунки за реальними даними (курс біткоїна, середня заробітна плата в Україні і інш.), які ви можете перевірити на достовірність.

Які висновки з написаного можна зробити?

- Інвестиції заморожують ваш основний капітал в нерухомості, акціях, депозитах і інш. активах. ви не можете швидко і вигідно продати ваш інвестиційний об’єкт, щоб отримати гроші;

- Біткоїн не підлягає визначенню інвестицій – біткоїн це не інвестиція, а дефляційні гроші. На сьогоднішній день, біткоїн є доступним абсолютно будь-кому, людині з будь-яким достатком;

- Біткоїн вигідний, адже купівельна здатність біткоїна зростає в довгостроковій перспективі. Робити періодичні заощадження в біткоїнах протягом 2-3 і більше років вигідно.

Багато людей, в 2017 році брали кредити, продавали зайві квартири і автівки, щоб купити біткоїни за курсом 18 – 20 тис. доларів США. Вони зробили помилку!

Якщо б пенсіонер купив біткоїнів на 5500 грн. 10.12.2017 року за курсом 423673 грн. за 1 біткоїн, то отримав би 0,013 біткоїнів, якщо б він продав ці біткоїни сьогодні, то отримав би лише 3000 грн. – це 46% збитків.

Подумайте над цим, зрозумійте різницю.

Інформація для ознайомлення як купити біткоїн на українській криптовалютній біржі.

Використовуйте Біткоїн як гроші і для довгострокових заощаджень, щоб купувати товари та послуги. А також продавайте ваші товари чи послуги за біткоїни.