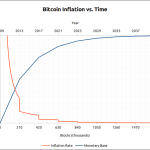

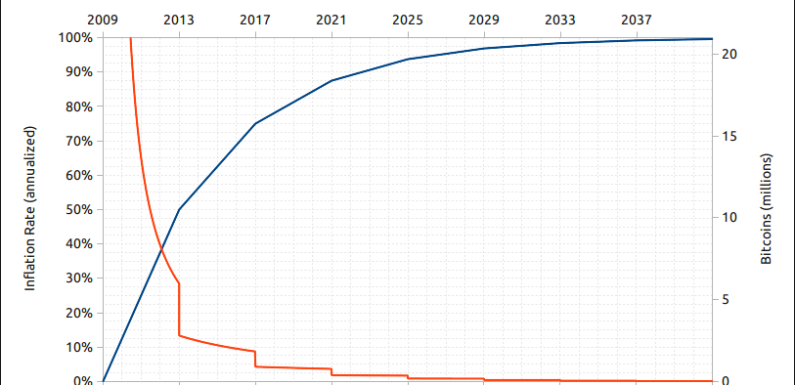

Емісія і кількість біткоїнів закладені в правилах функціонування системи Bitcoin: 21 мільйон монет емітується через нарахування винагороди починаючи з 50 біткоїнів з поділом навпіл кожні 210000 блоків.

Це є одним з фундаментальних факторів цінності Біткоїна. Якщо ця властивість порушується, у нас велика проблема.

Отже… у нас проблеми?

Біткоїн часто позиціонують як «сховище цінності», але як ця цінність нараховується?

Біткоїн нічим не відрізняється від будь-якого іншого активу. Щоб ціна/обмінний курс зросла, вартість має перетікати з інших активів у цей новий актив. Вартість рухається в результаті попиту, а обмінний курс коригується в результаті наявної пропозиції. Під «доступною пропозицією» мається кількість, яку фактично можна придбати на ринку, а не загальну наявну кількість.

Проблема полягає в тому, що існує багато форм фальшивих біткоїнів, і коли хтось, хто хоче купити справжні біткоїни, насправді купує фальшиві біткоїни, ця вартість не нараховується та не зберігається справжньою системою Біткоїн.

Так порушується процес визначення ціни Біткоїна!

Підроблені біткоїни

Ще під час форк-війн у 2017 році найбільшою проблемою «фальшивих біткоїнів» були інші криптографічно захищені токени.

Недоброзичливці біткоїнів давно стверджують, що BTC не є дефіцитом, тому що для будь-кому доступний запуск необмеженої кількості форків. У цьому аргументі є частка істини, але лише в тій мірі, в якій інші токени вважаються «однаковими» в очах учасників ринку. Форккоїни є несумісними з протоколом Bitcoin.

Протягом перших кількох років війн форків було багато обману та тіньового маркетингу, оскільки форккойнери рекламували свої активи як «справжні біткоїни», і багато людей були ошукані і купували форки впевненими що купують біткоїни. Певний час це викликало занепокоєння, оскільки сукупна ринкова капіталізація форккоїнів в один момент наблизилася до 40% від капіталізації біткоїнів. Станом на листопад 2022 року сукупна вартість усіх форккоїнів зменшилася до менш ніж 1% від вартості біткоїна.

Але вартістю біткоїна маніпулюють набагато більш оманливими способами.

Найбільш простою формою є простий IOU. Цю техніку (банкінг із частковим резервуванням) використовують установи протягом сотень років.

Bitcoin IOU

(I owe you – я маю борг тобі)

Сумна поточна криптовалютна реальність полягає в тому, що переважна більшість користувачів купує біткоїни через біржі. Вони надсилають фіат на біржу через банк, який використовує традиційні платіжні системи, а потім розміщують замовлення на купівлю BTC. Але що відбувається, коли це замовлення виконується торговим механізмом біржі? Запис у приватній базі даних оновлюється, таким чином користувачу біржі надається IOU, що відповідає сумі BTC, яку він придбав.

Цей IOU не має жодних властивостей біткоїна. Це лише фінансовий інструмент, який дає власнику IOU вплив на обмінний курс BTC. Власник IOU навіть не може самостійно перевірити, чи є для нього відповідна кількість реальних BTC. Звичайно, біржа може надати підтвердження резерву, але хто перевіряє відповідність сум – “незалежні” аудиторські фірми.

Розумієте проблему?

Оскільки ви не можете перевірити баланс компанії, ви не можете бути впевнені, що біржа має резерв ваших біткоїнів. Для пересічного користувача це не проблема… доки не стане пізно. Історія рясніє катастрофічними відкриттями про те, що біржі працювали з частковими резервами. Ось деякі з основних:

Bitcoinica 61000

Bitfloor 24000

MTGOX 650000

Cryptsy 10000

Bitstamp 19000

BTC-e 66000

Bitfinex 120000

QuadrigaCX 10000

Cred 10000

Fcoin 10000

Celsius 105000

BlockFi 30000

Voyager 10000

FTX 70000

Це понад 1 мільйон BTC лише від деяких великих бірж, про які ми знаємо! З поточної загальної пропозиції в 19 мільйонів BTC це 5%. І хто знає, які суми біткоїнів насправді є лише цифрами на балансі.

Якщо ви прихильник біткоїнів, то, ймовірно, ви не прихильник часткового резервування! Зрештою, саме звідси походить більша частина інфляції грошової маси – не з центрального банку, а з усіх невеликих банків, які беруть депозити, а потім позичають переважну більшість грошей, які були на депозитах!

Справа в тому, що хоча немає центрального органу, який міг би маніпулювати пропозицією справжніх біткоїнів, ці «банки біткоїнів» можуть повністю маніпулювати кількістю «біткоїн-IOU», які продаються на ринку.

На жаль існують ще більш безсовісні форми маніпулювання ринком. Деякі методи використовуються на товарних ринках протягом десятиліть. Наприклад ринок кредитних деривативів, який призвів до кризи 2008 року!

Розгорнутий біткоїн

Існує багато різних «розгорнутих» токенів біткоїн, доступних у різних (не біткоїн) мережах. Переважна більшість із них зберігає базовий актив у зберігача. У таких випадках навіть не має значення, чи ви зберігаєте розгорнутий біткоїн-токен на самообслуговуванні – ви наражаєтесь на ризик. Як приклад, ми можемо спостерігати збій кількох розгорнутих токенів на Solana, які були «підкріплені» активами, що зберігалися зберігачем, який виявився неплатоспроможним.

Деривативи, ф’ючерси та опціонні контракти

Історія ринків дорогоцінних металів і маніпулювання ними з боку торгових фірм Уолл-стріт досить захоплююча, і золоті жуки дуже роздратовані через махінації, які мали місце.

У 2019 році CFTC оголосила , що оштрафувала Merrill Lynch Commodities Inc. на 25 мільйонів доларів США за маніпулювання ф’ючерсними контрактами на золото та срібло на біржі COMEX у період з 2008 по 2014 рік. За даними CFTC, трейдери MLCI робили це «тисячі разів» – розміщення, а потім скасування ордерів до їх виконання. Створюючи штучний попит або пропозицію і, отже, фальшиві ціни, це перешкоджало встановленню цін на дорогоцінні метали.

Але справа проти Merrill далеко не поодинока. Аналогічні кроки CFTC на початку 2018 року, коли CFTC висунула звинувачення інвестиційним банкам UBS, Deutsche Bank, HSBC та низці їхніх трейдерів у підробці ф’ючерсів на дорогоцінні метали ще в 2008 році.

JP Morgan Chase незліченну кількість разів ловили на маніпулюванні ціною на срібло протягом десятиліття. Керівника глобального відділу дорогоцінних металів було визнано винним у 13 злочинах, пов’язаних зі спробами маніпулювання цінами , шахрайства з товарами, шахрайства з банківськими послугами та підробки цін.

І все ж найзлобніший метод маніпуляції – прямо на очах. Сама структура сучасних товарних ринків, на яких ціни встановлюються шляхом торгівлі великою кількістю частково забезпечених кредитів, чи то у формі нерозподілених позицій, які є «золотими» чи «срібними» лише за назвою, чи у формі ф’ючерсів, які не мають жодного зв’язоку із схваленими CME сховищами та складами дорогоцінних металів.

CME Group володіє COMEX, провідним ринком опціонів і ф’ючерсів, який щодня виконує понад 400000 ф’ючерсних і опціонних контрактів. Ф’ючерсні та опціонні контракти зазвичай використовуються як компоненти складних стратегій хеджування. Більшість контрактів не призводять до фізичної доставки дорогоцінних металів, оскільки суб’єкти торгівлі ними не хочуть мати справу з клопотами – вони дбають лише про фінансовий ризик. Історично ми бачимо, що лише близько 1% контрактів розраховуються з покупцем, який отримує фактичний актив, що продається. Оскільки поставка активу відбувається надзвичайно рідко, ціна на паперовому ринку піддається серйозним і частим маніпуляціям.

Знижуючи попит на реальні зливки та спрямовуючи його на незабезпечені або частково забезпечені кредити та ф’ючерси, центральні банки та їхні партнери по зливках зробили чудову роботу, створивши цілу ринкову структуру торгівлі ф’ючерсами та фальшивками, яка не пов’язана з реальним фізичним золотом і сріблом. Це відводить попит від фізичних дорогоцінних металів і створює систему встановлення цін, яка не має нічого спільного з попитом і пропозицією на фізичні зливки.

Чи спостерігаємо ми це сьогодні на ринках біткоїнів? У будь-який момент часу на криптовалютних біржах торгують ф’ючерсами на суму близько 10 мільярдів доларів.

З іншого боку, ф’ючерси на біткоїни CME наразі мають близько 18000 відкритих контрактів. Кожен контракт складає 5 BTC, що становить 90000 BTC ~ 1,5 мільярда доларів США за контрактами з розрахунком готівкою.

Тут ми бачимо близько 5 мільярдів доларів опціонних відсотків тільки на Deribit.

Таким чином, схоже, що ці ринки паперових контрактів все ще становлять менше 10% розміру ринкової капіталізації біткоїнів. Здається, рівень маніпуляцій, який ми спостерігали на ринках дорогоцінних металів, ще не відбувся в біткоїнах, але, безумовно, варто стежити за цим. Хвилюватися варто тоді, коли розмір цих контрактів наблизиться до розміру спотового ринку. Для довідки, під час Великої фінансової кризи 2008 року ринок кредитно-дефолтних свопів (деривативів) зріс до 60 трильйонів доларів, що на порядок більше, ніж базовий ринок облігацій.

Що робити і як уникнути небезпеки?

Хоча ми не можемо заборонити біржам видавати боргові зобов’язання та не можемо заборонити фінансовим фірмам пропонувати складні «паперові біткоїн-контракти», ми можемо обмежити масштаби такої діяльності.

Просте рішення для інфляції боргових зобов’язань – взяти під власну опіку біткоїни, тобто просто забрати біткоїни з бірж на ваш приватний біткоїн-гаманець.

Справа в тому, що біржі ПОВИННІ зберігати достатні резерви, щоб протистояти паніці та уникнути краху. Створюючи культуру, яка вихваляє переваги самостійної опіки над своїми біткоїнами, ми мінімізуємо баланси, що зберігаються на біржах, і таким чином мінімізуємо системний ризик, який вони становлять для дефіциту біткоїнів. Чим менші баланси на біржах, тим менше боргових зобов’язань вони можуть навіть ризикнути випустити.

А як щодо кредитування? У цьому випадку ми повинні підтримувати позики без повторної застави, які дозволяють позичальнику мати один ключ гаманця з кількома підписами . Це працює так, що користувач вносить BTC як заставу в гаманець із 2 із 3 ключів, ключ від якого є у користувача, позикодавця та нейтральної третьої сторони. Користувач отримує платіжну позику та може контролювати цю заставу в ланцюжку, щоб переконатися, що вона не надається нікому іншому.

З криптокредитної кризи 2022 року цілком зрозуміло, що повторна іпотека дозволяє дуже легко втратити облік того, наскільки ризику піддаються чиїсь кошти. Це легше сказати, ніж зробити, оскільки кредити з перезаставою завжди пропонуватимуть вигідніші ставки через підвищений ризик і прибутковість.

Однією з причин того, що на ринках дорогоцінних металів є плідна торгівля паперами без забезпечення, є те, що важко доставити та перевірити фізичні активи; у нас є серйозні підстави наполягати на тому, що розрахунки за біткоїн-контрактами мають здійснюватися справжніми біткоїнами.

Створення спотового біткоїн ETF, припускаючи, що біткоїни, які він зберігає, не переоформлено в іпотеку, могло б знизити частину попиту на контракти з розрахунком готівкою. Зверніть увагу, що ETF дозволяють маркет-мейкерам продавати більше активів, ніж у них є, щоб підтримувати ліквідність, але в набагато меншому ступені, ніж це можна зробити з іншими типами паперових контрактів. По суті, це менше з кількох зол: потенційна «інфляція пропозиції» від регульованого ETF набагато нижча, ніж у типового криптоказино. Це ще одна причина, чому відхилення SEC десятків заявок на ETF за останні 5 років є пародією.

Bitcoin повертає вам право на гроші. Не дайте паперовим маніпуляторам вчергове забрати у вас це право.

Зберігайте ваші біткоїни в приватному біткоїн-гаманці.

Обговорення статті в коментарях на нашому телеграм каналі BitZone: https://t.me/channelbitzone/461